近期,多家支付機(jī)構(gòu)發(fā)布了2022年財(cái)報(bào),由于近兩年消費(fèi)環(huán)境被疫情影響,幾家支付機(jī)構(gòu)的財(cái)報(bào)較去年有了明顯的變化,有的企業(yè)實(shí)現(xiàn)了盈利,有的企業(yè)出現(xiàn)虧損,可謂是幾家歡喜幾家愁。

財(cái)報(bào)數(shù)據(jù)的背后,則是偌大的收單市場(chǎng)泛起的漣漪,相較于往年的收單業(yè)務(wù),不知今年會(huì)不會(huì)有新的挑戰(zhàn)呢?

01幾家歡喜幾家愁

財(cái)報(bào)顯示,國(guó)通星驛母公司新大陸實(shí)現(xiàn)營(yíng)業(yè)總收入73.70億元,剔除公司持有的股權(quán)資產(chǎn)價(jià)格變動(dòng)以及行業(yè)事件等非經(jīng)營(yíng)性擾動(dòng),公司扣非歸母凈利潤(rùn)為 4.58億元。其2023年第一季度財(cái)報(bào)還顯示,新大陸營(yíng)業(yè)收入18.99億元,同比增長(zhǎng)6.08%;一季度支付交易量近6600億,增長(zhǎng)超20%。

暢捷支付2022年實(shí)現(xiàn)營(yíng)收6.8億元,比去年同期增長(zhǎng)15%。相關(guān)信息顯示,暢捷旗下業(yè)務(wù)有部分實(shí)現(xiàn)了明顯的提升。

新國(guó)都第三方支付業(yè)務(wù)(

嘉聯(lián)支付)2022年?duì)I業(yè)收入30.60億元,同比增長(zhǎng)29.12%,扣除非經(jīng)常性損益的凈利潤(rùn)同比增長(zhǎng)1.10億元,同比增長(zhǎng)1.10億元37.96%。

海聯(lián)金匯第三方支付業(yè)務(wù)(

聯(lián)動(dòng)優(yōu)勢(shì))在2022年?duì)I收8.64億元,比去年同期增長(zhǎng)92.79%。報(bào)告顯示,2023年聯(lián)動(dòng)優(yōu)勢(shì)將會(huì)從管理、技術(shù)、場(chǎng)景、服務(wù)等多方面業(yè)務(wù)進(jìn)行持續(xù)的深耕,在符合市場(chǎng)要求的情況下實(shí)現(xiàn)盈利。

仁東控股的第三方支付業(yè)務(wù)(

合利寶)在2022年?duì)I收15.95億元,同比去年降低4.24%,業(yè)績(jī)相對(duì)平穩(wěn)。仁東控股在年報(bào)中表示,重點(diǎn)支持第三方支付業(yè)務(wù)發(fā)展。

樂(lè)刷母公司移卡在2022年?duì)I收34.18億元,比去年同期增長(zhǎng)11.8%。樂(lè)刷實(shí)現(xiàn)營(yíng)收增長(zhǎng),但財(cái)報(bào)顯示,由于向用戶提供折扣,收入下降超五成。

開(kāi)店寶2022年實(shí)現(xiàn)營(yíng)收10.16億元,比去年同期減少35.40%。其中開(kāi)店寶虧損0.26億元,比去年同期虧損減少66.57%。

隨行付母公司高陽(yáng)科技發(fā)布的2022年財(cái)報(bào)顯示,其支付及數(shù)字化服務(wù)分類營(yíng)業(yè)額為26.52億港元,同比下降21%,具體原因是受到疫情影響。

拉卡拉也在近日發(fā)布了2022年財(cái)報(bào)數(shù)據(jù),公司全年?duì)I業(yè)收入53.66億元,同比減少18.65%;歸屬母公司股東的凈虧損14.37億元,同比減少232.75%。拉卡拉在報(bào)告中解釋,因某些事項(xiàng)很可能形成損失,沖減2022年當(dāng)期損益,導(dǎo)致歸屬于上市公司股東的凈利潤(rùn)大幅下降。

翠微集團(tuán)旗下第三方支付業(yè)務(wù)(

海科融通)2022年全年?duì)I收30.40 億元,同比增長(zhǎng) 28.96%,凈利潤(rùn)為-2.75 億元,同比下降 231.62%。翠微股份表示,因某些原因?qū)е轮Ц稑I(yè)務(wù)凈利潤(rùn)受到影響。

對(duì)比發(fā)現(xiàn),一部分支付機(jī)構(gòu)實(shí)現(xiàn)了全年?duì)I收、凈利潤(rùn)雙重增長(zhǎng);一部分支付機(jī)構(gòu)則是好壞參半,甚至雙重跌落。在支付機(jī)構(gòu)展業(yè)的過(guò)程中,渠道成本、原材料成本也會(huì)影響其營(yíng)收和利潤(rùn)的變化。

渠道成本包括代理商傭金和獎(jiǎng)勵(lì),在同一個(gè)條件下,代理商收入越高意味著支付機(jī)構(gòu)運(yùn)維成本越高,會(huì)影響支付機(jī)構(gòu)的整體營(yíng)收情況;原材料成本是指POS機(jī)廠商制造POS機(jī)的成本提高,支付機(jī)構(gòu)需要花更多錢進(jìn)購(gòu)POS機(jī)具。

02傭金之戰(zhàn)持續(xù)

對(duì)支付機(jī)構(gòu)來(lái)說(shuō),在行業(yè)內(nèi)的規(guī)模大小能從傭金總額上體現(xiàn),而傭金又受到交易量和費(fèi)率的影響,為了實(shí)現(xiàn)更多的傭金,獲客增加交易量、上調(diào)費(fèi)率增加手續(xù)費(fèi)都是實(shí)現(xiàn)傭金增長(zhǎng)的重要手段。

近兩年受到市場(chǎng)環(huán)境的影響,部分POS機(jī)具的生產(chǎn)成本可能增加,為了降低因成本增加造成的虧損,很多支付機(jī)構(gòu)選擇上調(diào)POS機(jī)費(fèi)率,或者減少原本的補(bǔ)貼,此前,嘉聯(lián)支付母公司新國(guó)都曾在2022年表明此意,所以嘉聯(lián)支付2022年全年實(shí)現(xiàn)了營(yíng)收和歸母凈利潤(rùn)的雙增長(zhǎng)。

也有代理商一開(kāi)始以低費(fèi)率獲客后私下暗改費(fèi)率,且不向用戶提醒,導(dǎo)致一部分客戶流失,或者同行因此遭遇擠兌被迫離場(chǎng),更嚴(yán)重的將會(huì)影響支付機(jī)構(gòu)的收單業(yè)務(wù),以至于公司經(jīng)營(yíng)艱難,也有一些支付機(jī)構(gòu)既不加強(qiáng)業(yè)務(wù)管理,也不提高產(chǎn)品技術(shù),最終失去支付牌照。

據(jù)央行發(fā)布數(shù)據(jù)顯示,截至2022年末,銀聯(lián)跨行支付系統(tǒng)聯(lián)網(wǎng)POS機(jī)具3556萬(wàn)臺(tái),較上年末減少337.5萬(wàn)臺(tái),支付行業(yè)的增長(zhǎng)已經(jīng)趨近平緩,支付機(jī)構(gòu)之間的競(jìng)爭(zhēng)愈演愈烈,一部分支付機(jī)構(gòu)的交易甚至開(kāi)始走下坡路。其中,2022年股權(quán)轉(zhuǎn)讓的支付機(jī)構(gòu)有7家,難以運(yùn)行而離場(chǎng)的多達(dá)23家,這是過(guò)去幾年都不曾出現(xiàn)的情況,2022年支付行業(yè)生存條件的苛刻程度可見(jiàn)一斑。

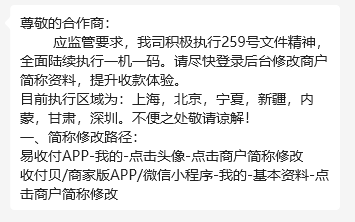

隨后而來(lái)的是監(jiān)管對(duì)支付市場(chǎng)運(yùn)行的管理趨嚴(yán),在2022年3月份《中國(guó)人民銀行關(guān)于加強(qiáng)支付受理終端及相關(guān)業(yè)務(wù)管理的通知》(又稱“259號(hào)文”)正式落地執(zhí)行,POS機(jī)“一機(jī)一碼”政策開(kāi)始糾正POS機(jī)套現(xiàn)趨勢(shì)的蔓延。

“一機(jī)一碼”政策將POS機(jī)終端推向真實(shí)商戶,壓縮了支付機(jī)構(gòu)的生存空間,讓一部分機(jī)構(gòu)開(kāi)始轉(zhuǎn)型,導(dǎo)致支付機(jī)構(gòu)的終端代理商群體縮小,經(jīng)營(yíng)規(guī)模被動(dòng)縮減,營(yíng)收能力也出現(xiàn)了波動(dòng)。

相反,當(dāng)未來(lái)監(jiān)管因素清除后,支付代理商市場(chǎng)也會(huì)出現(xiàn)一定空缺,受此影響,部分支付機(jī)構(gòu)的利潤(rùn)可能會(huì)觸底反彈。

如果說(shuō)2022年的支付行業(yè)在“整合”和“退場(chǎng)”中大展身手,那么2023年則是在2022年的原有基礎(chǔ)上更加嚴(yán)謹(jǐn)、精細(xì)。

嚴(yán)謹(jǐn)這一方面,從今年開(kāi)年便注銷9張支付牌照也能看出,對(duì)于壞賬太多、經(jīng)營(yíng)不善的支付機(jī)構(gòu),監(jiān)管的懲治力度加大,也是對(duì)其他支付機(jī)構(gòu)的一種警示。

再加上最近為了肅清信用卡環(huán)境,監(jiān)管機(jī)構(gòu)執(zhí)行加強(qiáng)信用卡風(fēng)控監(jiān)測(cè)、加速清理睡眠卡、限制開(kāi)卡數(shù)量等政策,強(qiáng)制規(guī)范持卡人的用卡行為,銀行提高開(kāi)卡門檻、清除了一部分聯(lián)名卡和活動(dòng)卡,以至于持卡人用卡更加謹(jǐn)慎,進(jìn)而也影響收單業(yè)務(wù)的挑戰(zhàn)性進(jìn)一步增加。

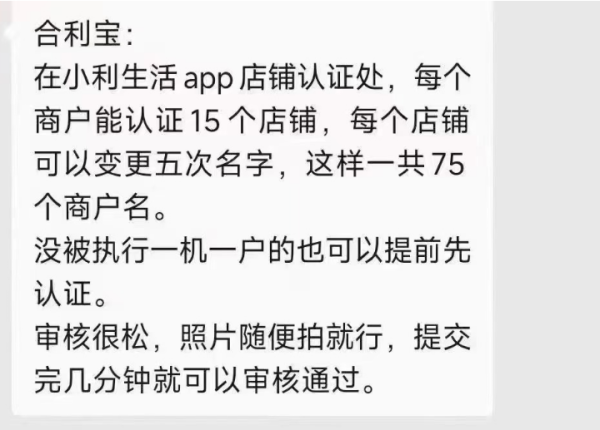

另外,監(jiān)管加強(qiáng)管理讓一些收單黑灰產(chǎn)迅速抽身退場(chǎng),一些慣用黑灰產(chǎn)手段經(jīng)營(yíng)的支付機(jī)構(gòu)早期被監(jiān)管懲處后進(jìn)入整改,從“低費(fèi)率”跳碼、暗調(diào)高費(fèi)率的引流方式轉(zhuǎn)變,為了合理地實(shí)現(xiàn)盈利,很多支付機(jī)構(gòu)不得不發(fā)布上調(diào)費(fèi)率的公告,加速了支付行業(yè)的洗牌進(jìn)程。